명하!! 안녕하세요. 주식 공부 시간을 아껴줄 국내 주식분석 시간!!

① 단순 기업분석

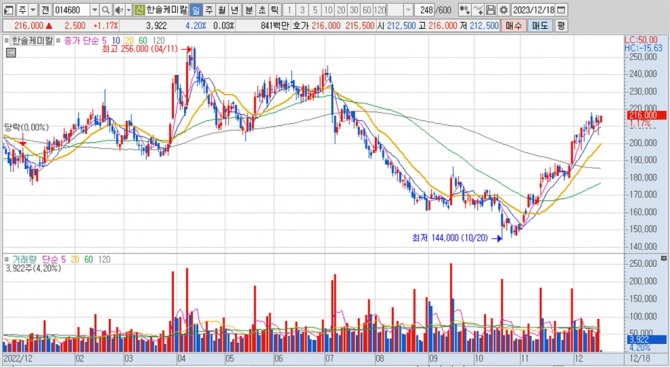

한솔케미칼 시가총액 : (2조 1,798억원) (24.04.28 기준) 배당주기 연배당 기업 초간단분석 (23년 연간기준) 반도체, 반도체 등 다양한 소재를 취급하는 회사라고 편하게 생각하시면 됩니다. 보조 배터리. (반도체 2차전지 매출 비중이 75% 이상이라고 편하게 짐작하시면 됩니다.) 반도체 중심의 주요 제품은 과산화수소와 전구체이고, 2차 전지 중심의 주요 제품은 2차전지 바인더입니다. 아래 내용은 투자에 도움이 될 수 있는 정보입니다. 과산화수소 = 세정 및 식각 공정의 핵심 소재 전구체 = 박막 증착에 사용되는 소재 이차전지 바인더 = 접착 소재의 일종 과산화수소의 가장 많은 비중을 차지하는 원료 = LNG 박막 공정 = 웨이퍼에 적용되는 박막 표면 필름을 코팅하는 과정(‘도화지’ 역할을 하여 비전도 상태에서 전기적 특성을 만들어 내는 과정) ② 차트 분석(차트가 안 보이면 PASS) ⑴ 이것이 주요 피크입니다. 차트상으로는 사실 구매하지 않을 것 같습니다. (최소 조건은 이동 평균의 규칙적인 배열과 지수 대비 높은 상대 강도를 충족해야 합니다.) 차트는 완벽한 답을 제공할 수 없습니다. 진입 전 손절매 지점을 설정하는 것을 권장합니다. ③ 기업 세부 분석 ⑴ 초간단 실적 분석 : 2023년에는 반도체 업종 대부분이 부진한 실적을 보였다. : 시장에서는 24년에는 반도체 부문이 개선될 것으로 기대하고 있지만, 우리 회사도 2차전지 사업을 하고 있기 때문에 개인적으로는 선호하지 않습니다. ⑵ 내수 수출 매출액 비율(국가별 매출액 비율) 23년 연평균 내수 수출 비율 수출 = 22.15% 내수 = 77.85% 고객사 주요 고객사 = 삼성전자, SK하이닉스 일반 고객사 = 삼성디스플레이, 삼성SDI, LG에너지솔루션, 무라타, SK온 등 ⑶ 주요 뉴스 삼성전자 HBM 사업부는 올해 하반기부터 엔비디아, AMD 등 주요 고객사에 신제품 공급을 시작하고 시장점유율 확대에 나선다고 밝혔다. 한솔케미칼의 1분기 영업이익은 전분기 대비 79% 증가해 본격적인 회복세가 예상된다. 삼성전자의 메모리반도체(HBM, DRAM, NAND) 가동률이 상승세를 보이고 있고, 한솔케미칼은 2분기부터 삼성전자의 NAND 가동률이 크게 반등할 것으로 예상돼 수혜가 예상된다. (키움증권 박유악 연구원) ⑷ 최대주주 한솔케미칼 최대주주 조동혁 특수관계인 포함 지분 15.08% ④ 명토르 한 줄 검토 및 개요 명토르 한 줄 검토 다음의 경우에만 주식에 투자할 수 있습니다. 당신은 삼성을 긍정적으로 보고 있습니다. (DRAM, NAND, HBM, GAA 공정 등) 위험변수 한 줄 리뷰. 엄청나게 독점적인 기술을 가지고 있다는 느낌은 받지 못했습니다. (2차전지 혼재 사업 구조) 수익성 소재 및 테마 요약 테마 및 소재 삼성전자 관련주★★ = NAND, DRAM, HBM, GAA 수혜주 반도체 소재 = 과산화수소, 전구체(박막 공정 소재) 2차 배터리 소재 = 2차전지 바인더(접착재 일종) 주요 고객 핵심 고객 → 삼성전자★★, SK 하이닉스 일반 고객 → TSMC, 마이크론, 삼성 디스플레이, 삼성 SDI, LG 에너지솔루션, 무라타, SK 온 확장 및 기획 완주 투자협약 400억원 MOU (기존 전북 완주 1공장 부지에 반도체 전구체 생산공장 증설 예정) (24년까지 400억원 투자 예정) (2023.2.7 기사) 특징 삼성전자 수혜자 프론트엔드 프로세스 소재 테마 과산화수소 국내 1위 명토르 투자의견 (매수 고려) (유형 추가) (중립) (매도 추천) : 독점이라는 단어가 특별히 눈에 띄지 않고, 국내 시장에 초점이 맞춰져 있다는 점에서 다소 매력적이다. 2차전지 사업과 동일하게 향유되고 있습니다. 떨어진다. (물론 지극히 주관적인 의견입니다) : 그럼에도 불구하고 삼성전자가 좋아지면 주가 상승도 따라올 것으로 예상됩니다. 투자자는 자신의 투자 결정에 책임이 있습니다.