씨에스베어링삼성증권 보고서가 깔끔하게 나와서 복사해서 붙여넣습니다. Q의 증가와 고객의 다양화가 핵심이라고 생각합니다. 투자 아이디어를 3줄로 요약합니다. 풍력발전으로 따뜻한 바람이 불고 있습니다. 늦은 바람이 무섭습니다. 클라이언트가 하나만 있으면 클라이언트 수가 늘어납니다. 파이가 커지고 확장되고 있습니다. 생산능력이 늘어나면 단가도 올라가는데, 오랜 사업 경험을 가진 기업이 유리할 가능성이 크다.

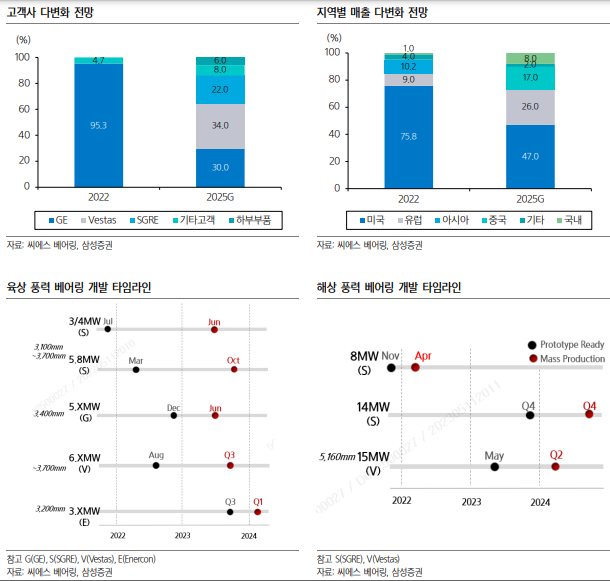

씨에스베어링은 풍력발전기 부품 중 베어링 전문업체입니다. 터빈당 블레이드 + 로터 연결 -> 3피치 베어링. 타워 + Nicelle 연결 -> 요 베어링 1개. 과거(2~3년 전) 씨에스베어링의 투자 포인트는 고객이 확대되고 있다는 점이었다. 현재 14년간 주요 공급업체로서 GE의 매출 비중이 95.3%(MS가 60%)를 차지하고 있다. 씨에스윈드가 인수하면서 윈드의 영업력을 바탕으로 고객층을 확대하자는 아이디어도 있었지만 가시적인 성과는 없었는데… 이제 베스타, SGRE, 에네콘 등과의 협업이 이루어졌다. 올해 어떻게든 품질이 출시되면 내년부터 매출이 인정될 것이다. 2007년 삼현엔지니어링 설립. 2018년 씨에스윈드그룹에 편입(47.4%) 아이디어 1 터빈컴퍼니나 씨에스윈드처럼 AMPC를 직접 즐길 수는 없지만 트리클다운 방식이다. 효과: 유럽의 풍력 발전이 개선되는 24년 동안 유럽 기업과의 품질 향상 아이디어의 295%가 30%로 감소하더라도 파이가 증가하기 때문에 Q 자체는 크게 감소하지 않을 것입니다. GE에서도 미국의 점유율이 64%로 늘었다. 지역별로는 미국 GE 지역이 유럽에서 큰 폭의 증가세를 보였고, 아시아에서도 증가세를 보였다. 유럽은 러시아에서 벗어나야 하기 때문에 보조금보다는 라이센스 기간을 줄이는 것이 안보 관점에서 중요하다. 결국 1:1:1 구조가 됩니다. 목표는 GE 30% / 베스타스 34% / 기타 30% / 서브파트 8% 투자아이디어 3 풍력산업의 키워드는 대규모 해상풍력이다. 1M이 증가하면 가격은 20% 상승합니다. 2MW에서 12MW로 발전할 경우 가격은 7.5~8배 높아진다. 함대형 베어링을 만들 수 있는 회사의 수는 더 제한되어 있습니다. 시장은 여전히 태양광 발전이 지배하고 있으며 풍력 발전에서는 육상 풍력이 주요 시장이지만 해상 풍력 발전은 성장률이 좋습니다! 크기가 커질수록 제조가 어려워지고, 개당 단가가 높아질수록 마진은 감소한다. 이것은 좋아질 수 있습니다. 국내 공장 생산 중단(2022년 실적 부진 원인 중 하나) 베트남 공장 생산 이중화 단일화로 원가 감소(이전 시 원가 증가) 2022년 PTC 승인 지연으로 수주 급감 , 생산거점 변경(완공)으로 인해 실적이 부진한 상황이었습니다. 23년이면 좋아지고, 24년이면 좋아지고, 25년이면 정말 좋아지겠지만, 미래는 알 수 없다. 매크로가 깨지면 치료법이 없습니다.